Günstige Sterbegeldversicherung

Jetzt berechnen

Jetzt vorsorgen

Schutz Ihrer Liebsten vor hohen Bestattungskosten.

Einfach und sicher

Übersichtliche Tarifauswahl und sichere Datenübertragung.

Direkt und schnell

Angebotsanforderung oder Antragstellung einfach online.

Für jeden die passende Bestattungsvorsorge

Abhängig vom Alter, der Einkommenssituation oder der gewünschten Versicherungssumme gibt es individuell unterschiedliche Motivationen und Ansprüche beim Abschluss einer Sterbegeldversicherung.

Elke und Gerd, 67 Jahre ...

... sind letztes Jahr in den Ruhestand gegangen und haben sich dazu entschlossen, einen Teil ihrer ausgezahlten Kapitallebens- versicherung zweckgebunden und sicher in eine Sterbegeldversicherung mit Einmalbeitrag einzuzahlen.

| Tarif-Tipp | Tarif EB |

| Versicherungssumme | 8.000,- € |

| Einmalbeitrag | 6.832,- € |

Sonja, 58 Jahre …

… liegen ihre Tochter und ihre Enkelin sehr am Herzen. Sie möchte nicht, dass die beiden im Todesfall auch noch die finanzielle Belastung für die Bestattung tragen müssen. Daher hat sie mit einer Sterbegeldversicherung, mit Beitragszahlung bis zum 85. Lebensjahr, vorgesorgt.

| Tarif-Tipp | Tarif 18 |

| Versicherungssumme | 5.000,- € |

| Monatsbeitrag | 20,20 € |

Arne, 47 Jahre ...

... ist als Selbständiger gewohnt, eigenverantwortlich und planvoll vorzugehen. Daher hat er zusätzlich zum frühzeitigen Abschluss einer Sterbegeldversicherung mit kurzer Beitragszahlungsdauer bis zum 65. Lebensjahr auch eine Bestattungsverfügung mit seinen genauen Vorstellungen für die Trauerfeier hinterlegt.

| Tarif-Tipp | Tarif 19 |

| Versicherungssumme | 6.000,- € |

| Monatsbeitrag | 24,96 € |

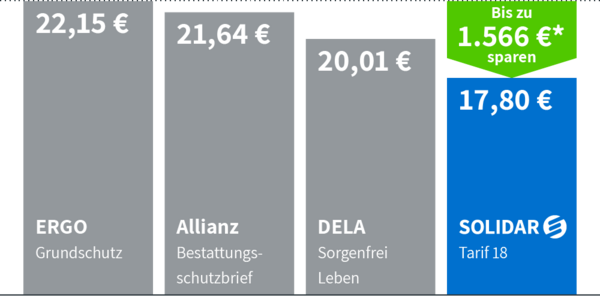

Beste Vorsorge zum günstigen Preis

Welches sparpotential hat die Sterbegeldversicherung der SOLIDAR gegenüber den Mitbewerbern? Die Details machen den Unterschied – bei uns hilft die Gemeinschaft!

Beispielfall:

- Eintrittsalter 55 Jahre,

- Beitragszahlung bis zum 85. Lebensjahr,

- ohne Gesundheitsprüfung mit Wartezeit,

- 5.000 Euro Versicherungssumme,

- Monatsbeitrag.

Detaillierte Informationen zu unseren günstigen Tarifen finden Sie in unseren Produkt- und Tarifinformationsblättern. Wenn Sie bei der Wahl Ihres optimalen Tarifes lieber persönlich beraten werden möchten, rufen Sie uns einfach unter unserer kostenfreien Servicenummer 0800 9644200 an. Wir helfen Ihnen gern weiter!

Ihre zusätzlichen Vorteile

Sichern Sie Ihre Hinterbliebenen finanziell ab: Neben der kompletten Übernahme aller Kosten im Rahmen der Beerdigung bleibt zudem in der Regel für die Angehörigen ein gewisser Extrabetrag übrig.

Beitragsrabatt bis zu 18 %

Aufgrund der auskömmlichen und nachhaltigen Gewinnsituation der SOLIDAR hat die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) genehmigt, dass die Tarifbeiträge der Sterbegeldversicherungen bis zu 18 % rabattiert werden können. Der Zahlbeitrag ist daher niedriger als der eigentliche Tarifbeitrag. Der Beitragsrabatt ist eine weitere Form der Überschussbeteiligung. Die Versicherten werden dadurch bereits ab dem ersten Monat nach Versicherungsbeginn vorab an einem Teil der Überschüsse der SOLIDAR beteiligt.

Lebenslanger Garantiezins von 1,75% p.a.

Die offenen Tarife der SOLIDAR sind mit einem Garantiezins von 1,75% p.a. kalkuliert. Das ist der Zinssatz, zu dem sich die Sparanteile der Versicherungsbeiträge verzinsen. Diese Zusage ist garantiert und gilt lebenslang.

Über diesen Garantiezins hinaus erwirtschaftete Überschüsse fließen in die Überschussbeteiligung und erhöhen die künftige Ablaufleistung.

Schutz jederzeit möglich

Wir bieten Ihnen eine Sterbegeldversicherung ohne Gesundheitsprüfung und mit dreijähriger Aufbauzeit an, sodass eine günstige Absicherung jederzeit möglich ist.

Falls Ihnen dieser wichtige Baustein in der privaten Vorsorge noch fehlt, sollten Sie also umgehend handeln. Sie finden auf unsere Website alle notwendigen Informationen sowie einen Beitragsrechner, der Ihnen Auskunft über die Höhe des Beitrages gibt. Unsere Versicherungsleistungen können wir Ihnen garantieren.

Versicherungsschutz für Kinder und Jugendliche

Natürlich ist bei der SOLIDAR auch die Versicherung von Kindern und Jugendlichen unter 18 Jahren möglich.

Aufgrund der gesetzlichen Anforderungen benötigen wir hierfür aber die Unterschrift eines gesetzlichen Vertreters.

Falls Ihnen dieser wichtige Baustein in der privaten Vorsorge noch fehlt, sollten Sie also umgehend handeln. Sie finden auf unserer Website alle notwendigen Informationen sowie einen Beitragsrechner, der Ihnen Auskunft über die Höhe des Beitrags gibt. Unsere Versicherungsleistungen können wir Ihnen garantieren.

Beispiele des Leistungsfalls

Der Verlust eines geliebten Menschen ist schmerzhaft und nicht immer einfach zu verarbeiten. Trauer setzt ein und lässt die vielen organisatorischen Angelegenheiten umso schwerer erscheinen. Auch wenn der Schmerz nicht in Geld aufzuwiegen ist, so konnten wir doch zumindest die finanzielle Belastung mindern.

Neben der Einmalzahlung bieten wir fast alle Variationen eines Monatsbeitrags zur finanziellen Absicherung an:

bereits ab 0,47 € / Monat (Tarif 18, Eintrittsalter 14 Jahre und Versicherungssumme 500 €) sind sie abgesichert!

An den drei folgenden Beispielen unserer Leistungszahlungen können Sie sehen, dass sich eine Sterbeversicherung der SOLIDAR lohnt und der Auszahlungsbetrag die reinen Bestattungskosten deutlich übersteigen kann.

Frau Marie D. ist im Alter von 92 Jahren gestorben und war mit 52 Jahren Zugehörigkeit ein langjähriges Mitglied unserer Versicherungsgemeinschaft, wie viele unserer Versicherten. Bereits in jungen Jahren entschied sie sich für den Hinterbliebenenschutz der SOLIDAR.

Die Gesamtauszahlung betrug fast das 2,4-Fache der eingezahlten Beiträge.

| Insgesamt eingezahlte Beiträge | 780,- € |

| Versicherungssumme | 900,- € |

| Gewinnbeteiligung | 970,- € |

| Sterbegeldzahlung insgesamt | 1.870,- € |

Die Solidargemeinschaft – einfach mehr für Sie

Die SOLIDAR ist eine Sterbekasse in der Rechtsform des Versicherungsvereins und ist ausschließlich ihren versicherten Mitgliedern verpflichtet. Alle erwirtschafteten Überschüsse kommen den Versicherten zu Gute (erfahren Sie mehr über unser Unternehmen).

Durch regelmäßige Bonifizierungen und die Beteiligung an evtl. Bewertungsreserven wächst die Leistungssumme im Zeitablauf kontinuierlich. Ist der Bonus aus der Überschussbeteiligung der Sterbegeldversicherung einmal gutgeschrieben, bleibt er bestehen und ist garantiert.

Die Höhe der darüberhinausgehenden künftigen Zuwächse kann jedoch nicht garantiert werden, da sie von der Entwicklung der Kapitalmärkte sowie der Sterbewahrscheinlichkeiten abhängt.

Wenn die Lebenserwartung der Bevölkerung weiter steigt und das Zinsniveau künftig wieder höher sein sollte, wird sich dies positiv auf die Überschussbeteiligung und das auszuzahlende Sterbegeld auswirken.

Es gibt erhebliche Unterschiede bei den Anbietern einer Sterbevorsorge. Einige große Anbieter schließen eine Überschussbeteiligung Ihrer Kunden in den Versicherungsbedingungen kategorisch aus! Die künftigen Auszahlungsbeträge sind dort deutlich geringer!

Die Versichertengemeinschaft trägt das finanzielle Risiko eines frühen Todes

Die vereinbarte Versicherungssumme wird vertragsgemäß beim Tod der versicherten Person fällig, unabhängig davon, wann der Tod eintritt und wie viel Beiträge bis dahin gezahlt worden sind. Das bedeutet:

Bei frühzeitigen Todesfällen erhalten die Bezugsberechtigten mit der vollen Versicherungssumme in der Regel mehr, als an Beiträgen bis dahin eingezahlt worden ist.

Es entspricht dem Versicherungsgedanken, dass dann überdurchschnittlich lang lebende Versicherungsnehmer ggf. mehr als die Versicherungssumme in den Vertrag einzahlen.

Mit einer „Überzahlung“ der eigenen Versicherungssumme schaffen sie den tariflich erforderlichen Ausgleich. Tatsächlich wird dies aber nur bei verhältnismäßig wenigen Versicherten der Fall sein, weil die Überschussbeteiligung eine Erhöhung der Versicherungsleistung bewirkt.

Benötigen Sie weitere Informationen?

Rufen Sie uns gern unter unserer kostenfreien Service-Telefonnummer 0800 9644200 an. Hier werden Sie von unseren kompetenten Mitarbeitern umfassend beraten – SOLIDAR macht‘s möglich!

Sterbegeldversicherung ohne Gesundheitsprüfung

Entsprechend des Solidarprinzips der gesetzlichen Krankenversicherung kann jeder bis zum 75. Lebensjahr Mitglied bei der SOLIDAR werden. Eine Gesundheitsprüfung findet nicht statt.

Viele Versicherer bieten Tarife an, bei denen zuvor Gesundheitsfragen beantwortet werden müssen. Hierdurch möchten Versicherer vermeiden, dass bereits frühzeitig hohe Sterbegeldleistungen gezahlt werden müssen, obwohl erst wenig Beiträge eingezahlt wurden. Das würde den Gewinn des Versicherers schmälern.

Solche Versicherungsbedingungen lassen sich kaum mit dem Solidarprinzip vereinbaren. Kranke und schwache Menschen werden von vornherein ausgegrenzt.

Daher bieten gute Anbieter ausschließlich eine Sterbegeldversicherung ohne Gesundheitsprüfung an. Frühzeitige Todesfälle treten auch bei diesen Anbietern vereinzelt auf. Eine starke Versicherungsgemeinschaft kann dies ohne weiteres verkraften. Gott sei Dank leben viele Menschen deutlich länger, als sie denken.

Satzungsgemäß muss der Vorstand der Sterbekasse jedoch eine Prüfung der Mitgliedsanträge auf Plausibilität vornehmen, und kann im Einzelfall die Aufnahme ablehnen. Daher gibt es keine Sterbegeldversicherung ohne Wartezeit bei der SOLIDAR.

Mit dieser Verbindung einer fehlenden Gesundheitsprüfung und Wartezeit ist es für breite Bevölkerungsschichten sinnvoll, möglichst frühzeitig mit einer Bestattungsvorsorge zu beginnen. Je jünger der Antragsteller, umso günstiger ist der Beitrag.

Sterbegeldversicherung ohne Wartezeit

Verbraucher wollen faire und günstige Versicherungstarife und am liebsten eine Sterbevorsorge ohne Wartezeit. Doch alles hat seinen Preis. Sterbeversicherungen mit sofortigem vollen Versicherungsschutz sind teuer.

- Diese Tarife sind vor allem für Personen attraktiv, die aufgrund von Vorerkrankungen nur eine eingeschränkte Lebenserwartung haben – der Leistungsfall der Versicherung früh gegeben ist. Tritt der Tod bereits unmittelbar nach Abschluss der Versicherung ein, wird sofort die volle Versicherungssumme fällig.

- Versicherer müssen für diese Personengruppe Risikozuschläge kalkulieren, sodass die Tarife teurer und für gesunde Menschen unattraktiv sind. Zudem kritisieren Verbraucherschützer die Tarife, da für gesunde Menschen Überzahlungen drohen.

Die Tarife der SOLIDAR bieten eine clevere Lösung. Anstatt einer generellen Wartezeit haben sie eine gestaffelte Aufbauzeit, sodass auch im fortgeschrittenen Lebensalter eine komplette Absicherung möglich ist:

- Tritt der Tod bereits sieben bis 12 Monate nach Versicherungsabschluss ein, werden die eingezahlten Beiträge erstattet.

- Im zweiten Jahr nach Versicherungsbeginn wird bereits ein Drittel des vereinbarten Sterbegeldes gezahlt, obwohl erst ein geringer Beitrag eingezahlt wurde.

- Im dritten Jahr bezahlt die SOLIDAR bereits zwei Drittel der Versicherungssumme.

- Wenn der Vertrag volle drei Jahre besteht, wird auch die volle Summe zuzüglich erwirtschafteter Überschüsse gezahlt.

Schaffen Sie Sicherheit

Fragen, die sie klären sollten, um u.a. Meinungsverschiedenheiten und Fehlinterpretationen in der Familie zu verhindern:

- Welche Bestattungsart wünschen Sie?

- Wo werde ich von wem gepflegt, wenn es nötig ist?

- Wer darf für mich Entscheidungen treffen, wenn ich es nicht mehr kann?

- Wer versorgt die Kinder, wenn ich nicht mehr da sein sollte?

- In welchem Umfang sollen lebenserhaltende Maßnahmen durchgeführt werden?

Aufgrund der Aufbauzeit brauchen keine zusätzlichen Risikozuschläge einkalkuliert werden, daher sind die Tarife günstig und verbraucherfreundlich. Damit sichern Sie Ihre Lieben rundum ab.

Folgende Besonderheit gilt bei den Tarifen: Bei Tod durch Unfall entfällt die Aufbauzeit komplett. Bereits ab dem ersten Tag besteht der volle Versicherungsschutz und es wird das Doppelte der vereinbarten Versicherungssumme ausgezahlt.

Was ist der Unterschied zwischen Sterbegeldversicherung, Kapitallebensversicherung und Risikolebensversicherung?

Die Sterbegeldversicherung ist eine spezielle Form der Kapitallebensversicherung. Sie unterscheiden sich zum einen in Bezug auf die Laufzeit der Verträge. Der Versicherungsschutz der Kapital- und Risikolebensversicherung ist idR nur bis zum 75 Lebensjahr gegeben.

- Die Kapitallebensversicherung wird bei Erreichen eines festgelegten Lebensalters dem Versicherungsnehmer ausgezahlt.

- Die Risikolebensversicherung wird idR nur ausgezahlt, wenn der Versicherungsnehmer vor Erreichen eines festgelegten Lebensalters verstirbt.

- Die Sterbegeldversicherung bietet lebenslänglichen Versicherungsschutz und wird immer im Todesfall des Versicherungsnehmers fällig und den Bezugsberechtigten ausgezahlt.

Zum anderen unterscheiden sich die drei Versicherungen in der jeweiligen Bedarfsabdeckung. Also für welchen Zweck man die Versicherung benötigt.

- Die Risikolebensversicherung sichert vor allem Geschäftspartner, Darlehen und die Familie umfassend ab. So kann bspw. ein noch laufendes Darlehen im Todesfall durch die Versicherungssumme bedient werden.

- Die Kapitallebensversicherung wird hauptsächlich zur finanziellen Absicherung der Familie oder der eigenen Altersvorsorge verwendet.

- Eine Sterbegeldversicherung hingegen dient allein Absicherung der anfallenden Bestattungskosten. Die Familie und Hinterbliebenen sind so vor hohen Kosten geschützt.

Ist eine Sterbegeldversicherung zweckgebunden?

Oft schrumpft das Einkommen im Alter durch niedrige Rentenbezüge. Die Sterbegeldversicherung genießt im Gegensatz zu Lebensversicherungen einen besonderen gesetzlichen Schutz. Das für die eigene Bestattung angesparte Versicherungsguthaben gehört zweckgebunden zum sogenannten Schonvermögen und ist damit gesetzlich besonders geschützt.

Das heißt: Ist es notwendig im Alter Sozialleistungen zu beantragen, wird die Vorsorge für die Bestattung nicht angetastet. Auch im Pflegefall braucht die Sterbegeldversicherung nicht aufgelöst zu werden. Am 01.01.2017 wurde das Schonvermögen nach § 90 SGB von 2.600,00 € auf 5.000,00 € angehoben.

Wer hingegen Geld auf dem Sparbuch oder Tagesgeldkonto für die Bestattung zur Seite legt, muss dieses ggf. aufbrauchen, bevor der Anspruch auf Sozialleistungen besteht. Das Sterbegeld bei der Vorsorge durch eine Sterbekasse ist hingegen geschützt.

Einzelheiten hierzu erläutern Ihnen gerne die zertifizierten Generationenberater-/innen der SOLIDAR.

FAQ

Häufig gestellte Fragen zur Sterbegeldversicherung

Auf dieser Seite beantworten wir Ihnen Fragen, die uns häufig gestellt werden. Falls Sie an dieser Stelle eine Antwort nicht finden können, fragen Sie uns doch einfach direkt. Nutzen Sie unser

- Kontaktformular oder rufen uns unter unserer

- kostenfreien Service-Hotline 0800 9644200 an.

Wir werden Ihre Fragen umgehend beantworten und hier veröffentlichen, wenn sie anderen Benutzern weiterhelfen können.

Stirbt die versicherte Person, wird ein Sterbegeld ausgezahlt. Dieses setzt sich zusammen aus der garantierten Versicherungssumme und der Bonussumme.

Mit einer Sterbegeldversicherung müssen sich Angehörige im Todesfall nicht zusätzlich um die Beerdigungskosten sorgen.

Die Kosten einer Beerdigung fallen regional sehr unterschiedlich aus und sind stark abhängig von der gewünschten Bestattungsform. Stiftung Warentest hatte bereits vor einigen Jahren die durchschnittlichen Kosten einer Bestattung in Deutschland mit 6.000 € beziffert, mit steigender Tendenz.

Die Beitragshöhe hängt von der Höhe des gewünschten Versicherungsschutzes und dem Eintrittsalter ab. Beispielsweise zahlt eine 50-jährige Person für eine Versicherungssumme von 4.000 € einen monatlichen Beitrag von nur 11,68 €.

Grundsätzlich können Personen im Alter von 14 – 75 Jahren eine Sterbegeldversicherung abschließen. Wünschen Sie eine Sterbegeldversicherung mit Monatsbeitrag ist das Höchsteintrittsalter auf 70 Jahre begrenzt. Kinder unter 14 Jahre können in der Kindermitversicherung mitversichert werden.

Die SOLIDAR erwirtschaftet regelmäßig Überschüsse. Hieran beteiligen wir unsere Versicherten sofort ab Vertragsbeginn, indem wir einen Teil dieser Überschüsse bereits ab dem ersten Monat in Form eines Beitragsrabatts weitergeben.

Bei laufender Beitragszahlung (Tarif 18 & 19) sind Versicherungssummen von 500 € bis 8.000 € möglich, dazwischen kann in jeweils 500-€-Schritten gewählt werden. Bei einer Sterbegeldversicherung gegen Einmalbetrag (Tarif EB) sind die Versicherungssummen von 3.000 € bis 8.000 € möglich, dazwischen kann auch in jeweils 500-€-Schritten gewählt werden.

Das Sterbegeld wird in der Regel an den Überbringer des Versicherungsscheins ausgezahlt oder an die Bezugsberechtigte Person im Todesfall.

Die Höhe des Beitragsrabatts wird jährlich überprüft. Seit Einführung des Beitragsrabatts im Jahr 2012 konnten wir diesen konstant halten und unser Ziel ist es, Ihnen diesen auch dauerhaft zu erhalten.

Nach Ablauf der Beitragszahlungsdauer bietet Ihnen die Sterbegeldversicherung lebenslangen beitragsfreien Versicherungsschutz. Zudem wird Ihr Vertrag selbstverständlich auch im Rahmen der Überschussverteilung weiterhin mit Bonus bedient und durch die entsprechende Erhöhung der Versicherungssumme im Laufe der Zeit immer wertvoller.

Im Tarif 18 bis zum 85. Lebensjahr, im Tarif 19 bis zum 65. Lebensjahr. Im Tarif EB nur einmalig.

Die jeweils abgeschlossenen Tarifbeiträge bleiben unverändert. Lediglich der Beitragsrabatt kann sich während der Laufzeit in Abhängigkeit von der Überschussentwicklung erhöhen oder senken, wobei jedoch von einer relativ konstanten Entwicklung auszugehen ist.

Bei der SOLIDAR wird das Sterbegeld innerhalb von 3 bis 5 Werktagen nach Einreichung der erforderlichen Unterlagen (Versicherungsschein und Sterbeurkunde) ausgezahlt.

Das ausgezahlte Sterbegeld setzt sich zusammen aus der garantierten Versicherungsleistung (also der Versicherungssumme), dem regelmäßig zugeteilten Bonus und dem in alten Tarifen (statt sofortigen Beitragsrabatt) noch anfallenden Gewinnzuschlag (zur Zeit 10 Prozent) im Versicherungsfall.

Der Bonus erhöht die Versicherungsleistung und wird aus den Gewinnen der SOLIDAR durch Summierung auf die einzelnen Versicherungsverträge der Mitglieder verteilt.

Lediglich die Sterbeurkunde, die Versicherungsscheine und die Angabe, wohin die Versicherungsleistung überwiesen werden soll.

Gemäß § 4 Abs. 4 unserer Satzung der Überbringer der Versicherungsscheine mit der Sterbeurkunde.

Nein, da wir gemäß unserer Satzung nur an den Überbringer der Versicherungsscheine und einer Original-Sterbeurkunde auszahlen, handelt es sich in der Regel auch um denjenigen, der die Bestattung regelt. Insoweit sollten Sie den Versicherungsschein der Person Ihres Vertrauens übergeben. Die Vormerkung eines Bezugsrechtes bei der SOLIDAR ist daher nicht notwendig.

Ja, da Unfälle und nicht vorhersehbare Krankheiten jeden treffen können.

Nein, nur eine innerhalb der ersten drei Jahre abhängig vom Tarif gestaffelte Auszahlung.

Ja, mit dem Einmal-Tarif EB.

Die SOLIDAR ist ein Versicherungsverein auf Gegenseitigkeit. Versicherungsnehmer, die eine Sterbegeldversicherung abschließen, werden automatisch Mitglied und Träger des Vereins. Wenn Sie möchten, können Sie als Mitglied an demokratischen Entscheidungsprozessen mitwirken. Ansonsten können Sie auch einfach nur vom günstigen Preis- /Leistungsverhältnis profitieren und haben keine weitere Pflichten.

Unabhängig davon, dass wir wie große Versicherungsunternehmen der strengen Aufsicht der Bundesanstalt für Finanzdienstleistungen (BaFin) unterliegen, setzen Vorstand und Aufsichtsrat von jeher auf eine solide und verantwortungsbewusste Geschäfts- und Anlagepolitik.

Dazu gehört zum Beispiel auch die kontinuierliche Erhöhung der Eigenkapitalbasis der SOLIDAR in diesen von Unsicherheiten an den Finanzmärkten geprägten Zeiten. Spekulationen finden bei der SOLIDAR nicht statt. Einem Sicherungsfonds gehören Sterbekassen generell nicht an.

Ausschließlich ihren Mitgliedern (gemäß Rechtsform Versicherungsverein auf Gegenseitigkeit und Satzung).

Da die Gewinne gemäß Satzung ausschließlich den Mitgliedern zufließen, werden damit die Leistungen erhöht und die Beiträge stabil gehalten.

Rund 90.000 Mitglieder, mit über 180.000 Versicherungsverträgen.

Die SOLIDAR wurde im Jahre 1922 von Arbeitnehmern gegründet.

Zahlt die Sterbegeldversicherung bei Suizid?

Das Sterbegeld wird auch bei Suizid gezahlt! Einen Ausschluß der Zahlung wegen Suizid sieht die Satzung der Solidar nicht vor.

Aber es gibt eine Einschränkung: Wenn der Tod durch einen Suizid herbeigeführt wurde, hat man keinen Anspruch auf die Zahlung der doppelten Summe, die es gäbe, wenn der Tod durch einen Unfall eintritt.

Das gilt insbesondere auch dann, wenn der suizidale Tod durch ein Unfallereignis herbeigeführt wurde.

Mit andere Worten:

- Wenn jemand einen schweren Autounfall erleidet und an den Folgen verstirbt, gilt das als Unfall und es wird die doppelte Versicherungssumme ausgezahlt.

- Wurde der Unfall aber herbeigeführt, um sich zu töten, wird lediglich die einfache Versicherungssumme fällig.